大众网记者 海风 烟台报道

6月24日,大众网烟台接到市民王女士的热线电话,王女士称2020年底,她在烟台泰康人寿购买了一份储值型保险,年交保费6000元,已连续交纳5年,最近发现账户余额只有606.44元,其余2万多元“不翼而飞”。

据王女士介绍,2020年12月31日,她通过烟台泰康人寿销售人员购买“泰康智赢人生2020(成人版)年金保险”,2021年1月1日生效,年交费6000元,共计交10年。“当时销售人员跟我说这款产品是储值型的,账户可以锁定2.5%的年利率,比存银行划算。”王女士表示,这个利率确实高于银行存款,比较有诱惑力,便购买了,直到今年已经交费5年,合计交费3万元。

“之前从来没查过,只是按照泰康销售人员说的,明年就可以领钱了,我想看看里面有多少,结果一查账户里面竟然只有606.44元。我就给客服打电话,客服说我购买的不是储值型保险,账户也不是储值账户,是分红账户。这跟销售人员当时跟我说的完全不一样,我觉得我被骗了!”

带着王女士的疑问,记者于6月24日下午联系到烟台泰康人寿,经过多次沟通后,一名刘姓客户经理通过回函回复了王女士的问题。

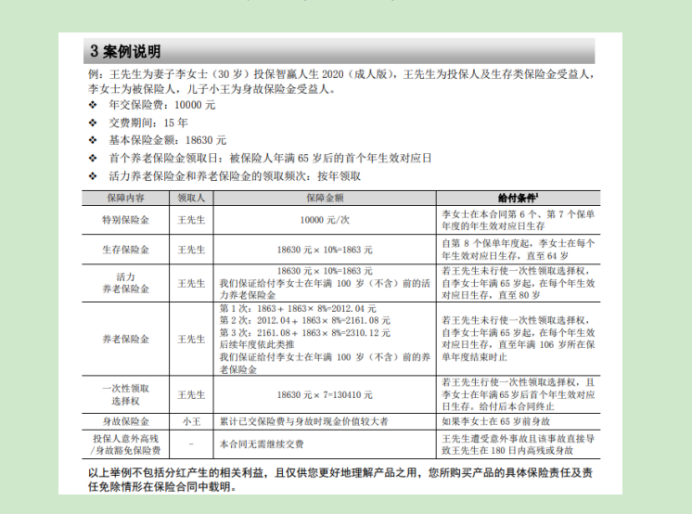

(泰康人寿回函内的计算表)

“用一张保费领取计算案例来回应我的问题,这也太气人了。”王女士看后气愤的表达道:“给一个冷冰冰的表是什么意思?买保险的时候态度可好了,现在就这样敷衍么?这个表我看不懂,但是按照当时销售的说法存进去保底2.5%的利率,现在最少应该有32323.42元,剩下的31716.98元去哪里了呢?你再帮我问一下泰康,到底怎么核算。”

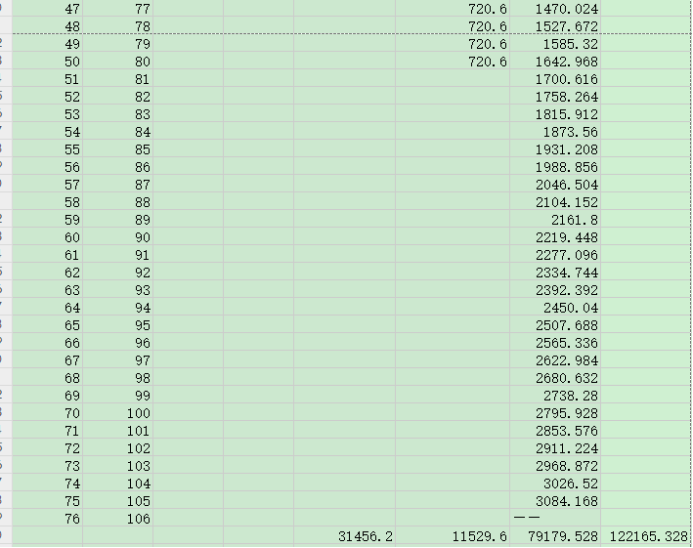

随后,记者于6月25日-26日多次致电泰康人寿,沟通王女士的保险到底该怎么核算。在记者的反复沟通下, 6月26日中午,一名自称泰康工作人员的卢姓经理回电,并按照王女士的保费情况对费用领取的算法进行解释并将每年领取的金额列成一个表格,但卢经理也表示:“我只能根据合同协助核算,最终数据不能代表泰康或者作为官方依据。”

(卢经理核算的表格-部分)

据卢经理介绍,该款产品需要根据交费金额、保额、客户年龄等进行核算。交费第六年开始领取费用,费用分为特别生存金、生存金、活力养老金、养老金等多个类别。其中,交费第六年、第七年领取的为特别生存金,王女士的情况可以每年领取6000元;交费第八年至客户64周岁,领取的为生存金,领取金额为保额的10%,王女士每年可领取的费用为720.6元;65周岁至80周岁,为活力养老金和养老金两部分,活动力养老金为保额的10%,养老金每年按照保额的8%递增,养老金部分可以领取至105周岁。如果王女士在65周岁前身故,受益人可一次性领取费用,具体费用额度为已经交纳保费和保单现金价值较高的一方;若王女士在65周岁后身故,受益人可一次性领取客户从身故年龄至80周岁的活力养老金和从身故年龄到100周岁的养老金。卢经理表示,到了领取费用的年限或年龄,如果客户不去领现金,费用会转入万能账户,账户里的余额会按照2.5%的利率起息。

对于王女士账户里仅有606.44元,她说:“该账户为万能账户,里面的余额为前几年分红的费用,并非保费。”同时她也表示:“万能账户确实容易引起客户误会,不少客户会误解为保费账户,实际并不是。”

对于卢经理的回复王女士并不认可:“看这个表格长期是有收益,但是我自己都无法保证能活多久,现在告诉我未来能领多少钱对我来说并没有说服力。一开始我就是冲着销售说的储值和2.5%的利率购买的,现在成了一个根据我活多久领取费用的保险,2.5%只是我买保险后的一个权益,我还得另存钱才行,这不是欺骗我是什么?!谁的钱都不是大风刮来的,我还是要求泰康补齐我的利率并退还我所交的保费。”

王女士表示自己工作比较忙,择日将带领记者一同前往泰康人寿烟台牟平网点与泰康工作人员面谈。

当下,随着社会经济发展,公众对保险的需求越来越高,大众网记者在此提醒广大市民,在选购保险时要问明白、看清楚保险条款,适合自己的才是最好的。王女士保险事件后续发展如何,大众网记者将持续跟进。